2024年からNISA制度が改正され、さらに利用しやすくなりました。よい機会だからと、専業主婦(主夫)や学生など家族の扶養に入っている人が投資にチャレンジする場合、ついうっかり扶養から外れないよう気をつけたいところです。

結論からいうと、NISAでの投資であれば、税務上の扶養から外れる心配はほぼありません。ただし社会保険上の扶養から外れる可能性はあるため、注意が必要です。

加えて「これをやると損してしまうかも!」という要注意ポイントもあります。わかりやすく解説しますので、投資を始める際の参考にしていただけたら嬉しいです。

そもそもNISAとはどんな制度?

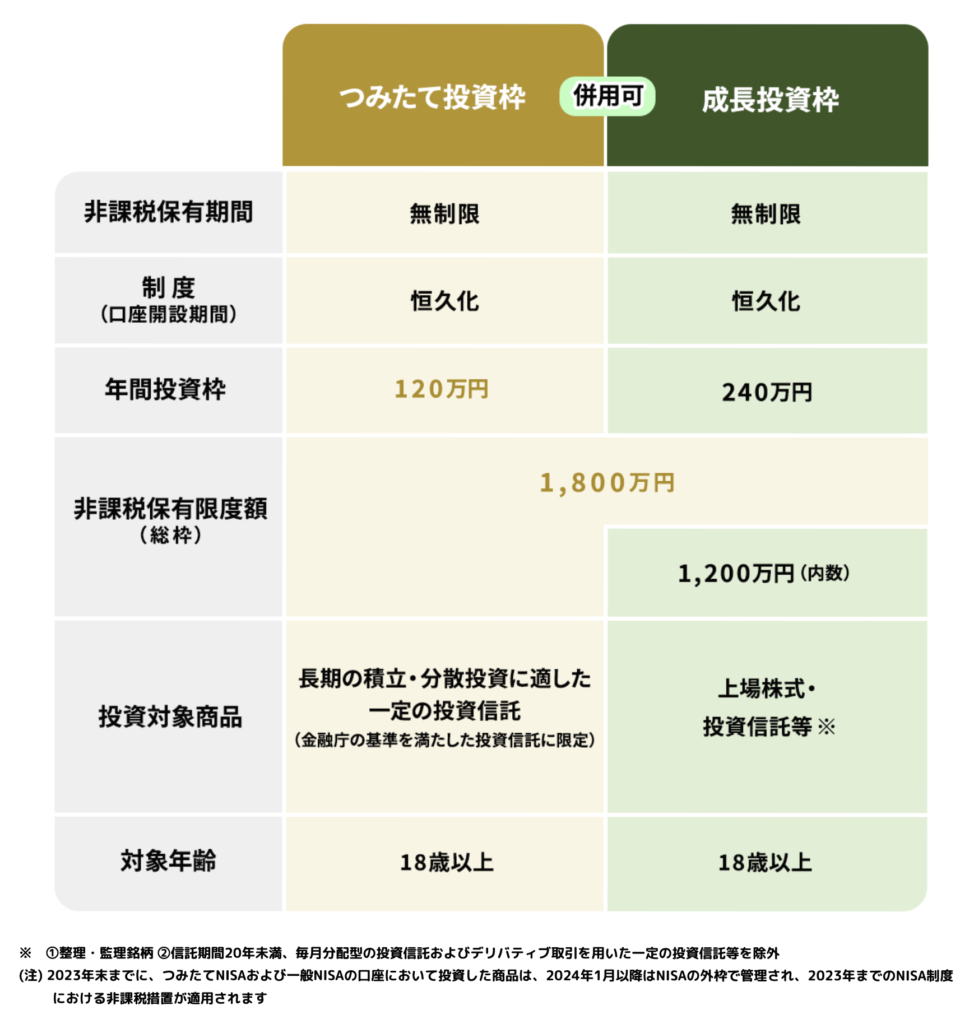

NISA(少額投資非課税制度)は、投資で得た利益にかかる税金が非課税になる制度です。本来、株式や投資信託を運用して得られる配当金や譲渡益には、20.315%の税金がかかります。しかしNISA口座を利用すれば、この税金がかからず、上げた利益をそのまま得られるのです。

2024年からはこの制度が大幅に改正され、これまで以上に使いやすくなりました。新NISAでは、最大で年間360万円の投資が可能となり、生涯で1,800万円の非課税枠(うち成長投資枠は1,200万円まで)が利用できます。この制度を活用することで、少額から資産形成を始めることができます。

出典:金融庁「NISAを知る」

非課税のメリットを活かして、専業主婦や学生など扶養に入っている方も、投資に挑戦しやすい環境が整っています。ただし、扶養に関する注意点を理解しておくことが重要です。

扶養には2種類ある

扶養と一口に言っても、「税務上の扶養」と「社会保険上の扶養」という2種類があります。それぞれの特徴を理解しておきましょう。

税務上の扶養とは

税務上の扶養とは、配偶者や扶養親族が一定の所得以下である場合に適用される制度を指します。

具体的には、扶養される側の年間合計所得金額が48万円以下であれば、扶養控除や配偶者控除を適用できます。これにより、扶養する側(配偶者や親など)の所得税や住民税の負担が軽減されます。

【扶養控除の金額】

【配偶者控除の金額】

なお、扶養控除と配偶者控除を重複して適用することはできず、専業主婦の場合は配偶者控除が適用されます。

社会保険上の扶養とは

社会保険上の扶養とは、健康保険や年金保険における扶養認定のことです。こちらでは、扶養される側の年間収入が130万円未満であれば扶養認定を受けられます(一部企業では106万円未満の場合もあります)。

社会保険上の扶養に該当することで、扶養される側は健康保険料や年金保険料を負担する必要がなくなります。

NISAでの投資なら原則「税務上の扶養から外れる心配はない」

NISAは非課税制度のため、投資による利益が税金に反映されることはありません。例えば、株式や投資信託の売却益が発生しても、NISA口座での取引であれば確定申告は不要です。そのため、投資収益が扶養控除や配偶者控除に影響を与えることはありません。

つまり、専業主婦や学生などがNISAを利用して利益を得た場合でも、税務上の扶養から外れるリスクはほぼないといえます。

社会保険上の扶養は所属企業によって判断が分かれるので要注意!

一方で、社会保険上の扶養については注意が必要です。所属する企業や健康保険組合によって、NISAで得た利益を収入とみなすかどうかの判断基準が異なるからです。

例えば、ある企業ではNISAでの収益を扶養判定に含めないとする場合もあれば、別の企業では含めるとする場合もあります。投資を始める前に、自分の所属する企業の規則や保険組合のルールを確認しておくことが重要です。

専業主婦や学生が気をつけたい要注意ポイント

上記から、NISAを利用して資産運用していれば、原則として税務上の扶養から外れる心配はないことがわかります。しかし以下のような行動をとると、税金面などで損してしまう可能性があるため注意が必要です。

パートナーや家族からの「贈与」に注意

NISAで運用する資金をパートナーや家族から受け取ることはよくありますが、贈与税に注意が必要です。年間110万円を超える金額を受け取ると、贈与税の対象となるからです。

NISAで運用する資金は年間110万円を超えないようにするなど、事前に対策を考えておくとよいでしょう。

NISA口座以外で取引した際の「確定申告」に注意

NISA口座は1人1口座しか持てません。もし他の証券会社で口座を開設して取引を行う場合、源泉徴収ありの特定口座を選択すると、確定申告を避けられます。

ただし複数口座を持つと、年間取引の結果、損失を出す口座と利益を出す口座に分かれます。この損失や利益は確定申告によって相殺することが可能です。これを「損益通算(正式名称は「上場株式等に係る譲渡損失の損益通算及び繰越控除」)」といいます。

しかし、この確定申告時に年間の合計所得が48万円を超えると、税務上の扶養から外れる可能性があります。十分注意しましょう。

扶養から外れるリスクを考えるなら、NISA口座での資産運用にとどめておくとよいかもしれません。

まとめ

NISAは非課税制度のため、専業主婦や学生が利用する際に税務上の扶養から外れるリスクはほとんどありません。ただし、社会保険上の扶養については、企業や保険組合ごとに判断が異なるため、事前の確認が必要です。

また、贈与税や複数口座での取引など、細かな点に注意を払いながら投資を行うことも大切です。NISAを上手に活用して、安心して投資を始めてみましょう。

執筆者:金指 歩(かなさしあゆみ)

株式会社となりの編プロ 代表取締役・編集者・ライター。大学卒業後、大手信託銀行に4年半勤務。住宅ローンや投資信託、法人向け預金商品の営業を担当。その後、不動産関連会社、証券会社、ITベンチャーを経て、2017年12月よりライターとして開業。2023年12月に法人化。主に金融・ビジネス・人材系のコンテンツ制作に携わっている。

<このメディアについて>

『となりの資産運用』は、資産を増やしたいすべての人に向けて、投資や資産形成などお金に関する全般的な知識、情報をわかりやすくお伝えしているメディアです。ぜひ他の記事も併せてご覧ください。

<注意事項>

このメディアは、読者の皆様へ継続的に無料で良質な情報をお届けするため、広告による収益モデルを活用しております。

記事の内容に合わせ、読者の皆様が特定のバナーをクリックした際に当社へ報酬が支払われる「ディスプレイ広告」、本サイトを通じて一定の成果地点(証券口座開設など)へ到達した際に当社へ報酬が支払われる「成果報酬型広告」等を扱っています。

扱う広告によって記事の内容が不当に変更されることはございません。

-300x158.png)